UMA Benchmark Media Investments: GAFAM goed voor 59,6% digitale reclame

De UMA Benchmark Media Investments voor het eerste semester 2022 geeft voor het eerst de marktverhoudingen weer tussen de nationale media en de grote internationale actoren per kanaal. 59,6% van Total Digital gaan naar de GAFAM, maar lokale media domineren de kanalen display (71,2%) en video (56,9%). In vergelijking met het eerste semester 2021 blijft de globale markt stabiel (+0,8%).

Sinds 2019 brengen de mediabureaus van de UMA, samen met de bureaus AdSomeNoise, blue2purple, Pivott en Ogilvy Social.Lab, elke zes maanden een gedetailleerd rapport uit over de investeringen in digitale kanalen in 44 verschillende economische sectoren.

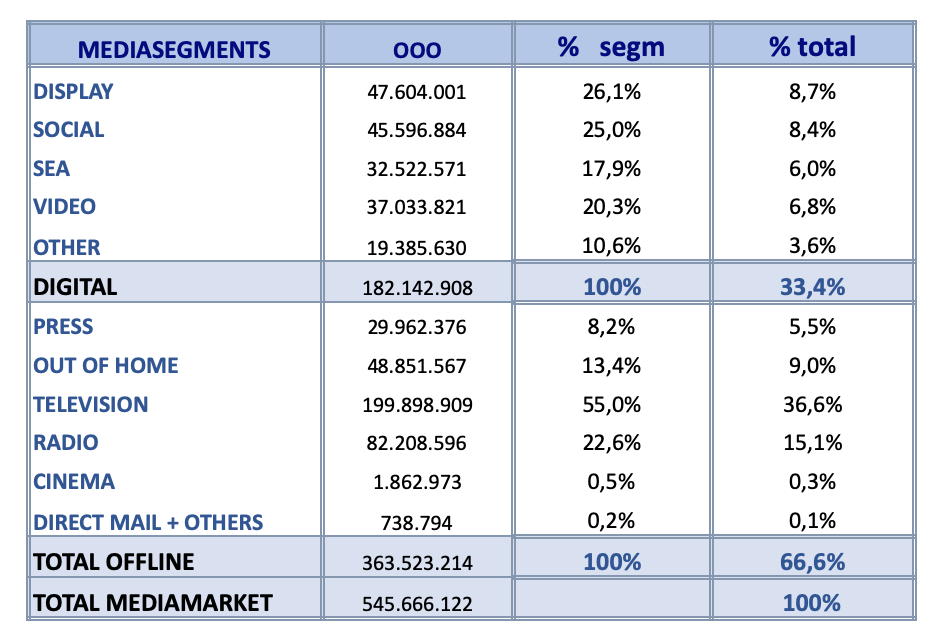

Het totale marktaandeel van ‘Digital’, als som van de kanalen Display, Social, Video, Search Engine Advertising en Other Digital, bedraagt 33,4% van de totale markt en is stabiel (-0,2%) in vergelijking met het eerste semester van 2021. Er zijn enkele verschuivingen merkbaar in de marktaandelen van de verschillende numerieke kanalen die samen het marktsegment ‘Digital’ vormen:

De rangschikking verandert niet: Display blijft marktleider ondanks 2 opeenvolgende dalingen en wordt op de voet gevolgd door Social, dat vorig jaar een stevige groei kende. De stijging van Other Digital (+89%) in 2022 is opvallend. SEA stijgt ook maar knoopt niet aan met zijn niveau van twee jaar geleden. In de tabel hieronder geven we de marktaandelen van de online en offline media: met 36,6% blijft de Televisie marktleider, voor Digital (33,4%). Radio (15,1%) staat als derde op het podium.

Nieuw in deze editie van de UMA Benchmark is de registratie van de aandelen van de investeringen per digitaal kanaal in de lokale en de internationale media, ook GAFAM genoemd (voor Google, Amazon, Facebook en Microsoft). De internationale spelers behalen in deze eerste meting een totaal marktaandeel van 59,6%, gespreid over de verschillende kanalen zoals aangegeven in de tabel hieronder.

Dit marktaandeel van 59,6% binnen de online media vertaalt zich voor de internationale spelers in een marktaandeel van 19,9% binnen de totale Belgische media investeringen. Binnen de digitale kanalen waar er concurrentie is tussen internationale en lokale actoren, is het aandeel van laatstgenoemden systematisch hoger dan dat van de grote internationale spelers. Binnen de kanalen Social en SEA, waarbinnen de enige actieve actoren de GAFAM zijn, bezetten zij uiteraard de totaliteit van deze marktsegmenten.

-----

Het bovenstaande rapport is gebaseerd op declaraties van netto media-investeringen, exclusief technische kosten en vergoedingen, door UMA-leden en de bureaus AdSomeNoise, blue2purple, Ogilvy Social.Lab en Pivott. Elk bureau vulde een tabel in met de 44 sectoren die door de UMA Commissie Expertise zijn gedefinieerd op basis van de Nielsen Media Data Bank, met declaratie van de totale investeringen van de adverteerders en merken binnen deze sectoren voor 5 verschillende digitale kanalen: Social, SEA, Display, Online Video en 'Other Digital'. Meer analyses en markttendensen kunt u vinden in de rapporten van de UMA Commissie Expertise op de website van de UMA. De UMA stelt een aantal globale overzichten ter beschikking van de markt in de wetenschap dat u voor meer gedetailleerde analyses per sector en per digitaal kanaal terecht kunt bij de deelnemende bureaus en de UMA leden.

Mediabureaus van de UMA en hun filialen die bijdragen tot de UMA Benchmark Media Investments: Dentsu, Havas Media, GroupM (Mindshare, Wavemaker, Maxus, Kinetic), Mediabrands (Initiative, UM, Reprise, Rapport), OmnicomMediaGroup, (OMD, PHD Media, Semetis), Publicis Groupe, Serviceplan (Mediaplus, Mediascale), Space, Zigt.

Partnerbureaus in de samenstelling van dit rapport: AdSomeNoise, blue2purple, Ogilvy Solcial.Lab, Pivott.

Photo by Ryan De Hamer

Senior account manager - Cartel Agency

We love working with and for people. At Cartel Agency, we believe creativity […]

Digital marketeer & account lead - Umbau

Digital marketeer & account lead Voor wie graag complexe marketingvragen oplost Umbau zoekt […]

Directeur marketing en communicatie - Stad Antwerpen

‘Allemaal Antwerpenaar’. De nieuwe baseline van de stad verbindt en wekt trots op. […]

Account Executive - Bridgeneers

Of het nu gaat om een campagne, magazine, website of huisstijl. Bij Bridgeneers […]

Ellen Van Hoof neemt leiding Insilencio volledig op, Jonas Heuts bouwt Employer Branding Academy verder uit

News / People / Sub

Na bijna zes jaar samen de dagelijkse leiding van Insilencio te hebben opgenomen, […]

Voorbij de hyperfocus op technologie: “Innovatie is meer dan een efficiency-oefening”

Communication / News

AI, digitalisering en efficiëntie domineren vandaag het innovatiedebat. Ten onrechte, vinden Eva Devos, […]

Belga kiest FirstHour.ai als partner voor crisiscommunicatie

Media / News / Sub

Nationaal persagentschap Belga en het AI-crisiscommunicatieplatform FirstHour.ai sluiten een strategisch partnership. Ze bundelen […]